在數(shù)字經(jīng)濟的浪潮中,互聯(lián)網(wǎng)技術(shù)如同一條奔騰的江河,不斷沖刷并重塑著傳統(tǒng)產(chǎn)業(yè)的邊界。其中,互聯(lián)網(wǎng)金融與互聯(lián)網(wǎng)服務(wù)的深度融合,堪稱最引人矚目的變革之一。它們相互賦能,共同演進,不僅深刻改變了金融服務(wù)的形態(tài),也從根本上拓展了互聯(lián)網(wǎng)服務(wù)的價值邊界,構(gòu)建了一個更為高效、普惠、智能的數(shù)字化生態(tài)。

一、技術(shù)驅(qū)動:從連接信息到連接價值

傳統(tǒng)互聯(lián)網(wǎng)服務(wù)主要聚焦于信息傳遞、社交娛樂與商品交易,其核心是“連接信息”。而互聯(lián)網(wǎng)金融的興起,則標(biāo)志著互聯(lián)網(wǎng)開始“連接價值”,將資金流、信用流與信息流、商品流緊密結(jié)合。大數(shù)據(jù)、人工智能、區(qū)塊鏈等底層技術(shù),是這一轉(zhuǎn)型的引擎。

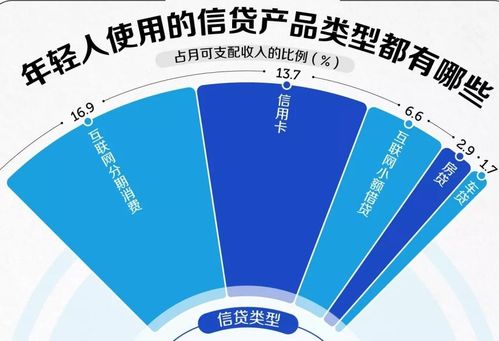

- 大數(shù)據(jù)與風(fēng)控革新:互聯(lián)網(wǎng)服務(wù)積累的海量用戶行為數(shù)據(jù),為金融風(fēng)險評估提供了前所未有的維度。從電商平臺的交易記錄到社交媒體的關(guān)系網(wǎng)絡(luò),這些非傳統(tǒng)金融數(shù)據(jù)經(jīng)過算法模型的提煉,能夠更精準(zhǔn)地刻畫個人與小微企業(yè)的信用畫像,使得過去難以獲得服務(wù)的“長尾”群體得以觸達信貸、保險等金融服務(wù)。

- 人工智能與體驗升級:智能投顧、AI客服、自動化審批等應(yīng)用,將金融服務(wù)無縫嵌入各類互聯(lián)網(wǎng)場景。用戶在購物時獲得消費分期推薦,在出行時一鍵購買航延險,在內(nèi)容平臺獲得創(chuàng)作者小額信貸支持——金融服務(wù)變得場景化、即時化、個性化,用戶體驗從“尋找服務(wù)”轉(zhuǎn)向“服務(wù)隨行”。

- 區(qū)塊鏈與信任重構(gòu):分布式賬本技術(shù)為互聯(lián)網(wǎng)上的價值轉(zhuǎn)移與合約執(zhí)行提供了可信的底層保障,在供應(yīng)鏈金融、數(shù)字資產(chǎn)、跨境支付等領(lǐng)域,正嘗試構(gòu)建無需傳統(tǒng)中介的信任體系,進一步降低交易成本。

二、模式創(chuàng)新:金融服務(wù)成為互聯(lián)網(wǎng)服務(wù)的“水電煤”

互聯(lián)網(wǎng)金融的發(fā)展,使得支付、理財、信貸、保險等基礎(chǔ)金融功能,如同水電煤一般,成為支撐各類互聯(lián)網(wǎng)平臺業(yè)務(wù)的標(biāo)準(zhǔn)化基礎(chǔ)設(shè)施。

- 支付為基,貫通生態(tài):移動支付的普及是第一個里程碑。它不僅解決了線上交易的信任與便利問題,更成為連接線上線下、貫穿各類服務(wù)場景的“毛細血管”。從點外賣到叫網(wǎng)約車,從線上課程付費到線下掃碼騎行,支付工具是用戶與互聯(lián)網(wǎng)服務(wù)產(chǎn)生深度粘性的第一觸點。

- 場景為翼,深度融合:金融不再是一個獨立的板塊,而是深度融入電商、出行、生活服務(wù)、內(nèi)容創(chuàng)作等具體場景。平臺基于自身生態(tài),衍生出如“花唄”“白條”等消費金融產(chǎn)品,“余額寶”“零錢通”等零錢理財工具,以及各類場景保險。金融服務(wù)在解決用戶特定場景痛點的也極大地提升了主業(yè)的用戶活躍與商業(yè)價值。

- 平臺賦能,普惠小微:大型互聯(lián)網(wǎng)平臺利用其數(shù)據(jù)與技術(shù)優(yōu)勢,發(fā)展出面向平臺內(nèi)小微商戶的信貸服務(wù)(如網(wǎng)商貸、微業(yè)貸),有效緩解了其融資難問題。這種基于真實交易和信用的模式,是對傳統(tǒng)金融體系的有力補充,踐行了金融普惠。

三、挑戰(zhàn)與反思:在創(chuàng)新與規(guī)范中尋求平衡

融合之路并非坦途。迅猛發(fā)展也暴露出諸多問題,促使行業(yè)進入強化監(jiān)管與理性發(fā)展的新階段。

- 數(shù)據(jù)安全與隱私保護:金融數(shù)據(jù)高度敏感,如何在利用數(shù)據(jù)提升服務(wù)與嚴格保護用戶隱私之間取得平衡,是永恒的課題。《個人信息保護法》等法規(guī)的實施,正倒逼企業(yè)構(gòu)建更完善的數(shù)據(jù)治理體系。

- 風(fēng)險防控與金融穩(wěn)定:部分網(wǎng)絡(luò)借貸、互聯(lián)網(wǎng)理財業(yè)務(wù)曾出現(xiàn)過無序擴張,帶來了一定的金融風(fēng)險。強化持牌經(jīng)營、規(guī)范業(yè)務(wù)邊界、穿透式監(jiān)管成為主流,旨在守住不發(fā)生系統(tǒng)性風(fēng)險的底線。

- 公平競爭與生態(tài)健康:防止大型平臺利用數(shù)據(jù)和技術(shù)優(yōu)勢形成壟斷,確保中小機構(gòu)有公平參與競爭的機會,維護一個開放、健康的數(shù)字金融生態(tài),是監(jiān)管與行業(yè)共同關(guān)注的方向。

四、未來展望:走向更智能、更開放、更普惠的共生體

互聯(lián)網(wǎng)金融與互聯(lián)網(wǎng)服務(wù)的融合將走向更深層次:

- 智能深化:AI將從輔助決策走向更多核心業(yè)務(wù)環(huán)節(jié),提供更精準(zhǔn)的個性化資產(chǎn)配置、風(fēng)險管理乃至財務(wù)規(guī)劃服務(wù),成為每個人的“數(shù)字金融管家”。

- 開放共贏:“開放銀行”理念將進一步發(fā)展,通過標(biāo)準(zhǔn)化的API接口,金融機構(gòu)的能力可以更安全、便捷地輸出到各類互聯(lián)網(wǎng)場景中,形成“金融+場景”的開放合作網(wǎng)絡(luò)。

- 普惠深化:隨著5G、物聯(lián)網(wǎng)技術(shù)在鄉(xiāng)村和特定產(chǎn)業(yè)的普及,基于特定產(chǎn)業(yè)數(shù)據(jù)鏈的金融服務(wù)將更深入地賦能鄉(xiāng)村振興和實體經(jīng)濟,縮小數(shù)字鴻溝。

###

互聯(lián)網(wǎng)金融與互聯(lián)網(wǎng)服務(wù)的融合,是一場由技術(shù)引領(lǐng)、以用戶為中心的深刻變革。它打破了行業(yè)的藩籬,讓金融變得觸手可及、體貼入微。在合規(guī)的框架下,這一融合將繼續(xù)以提升效率、優(yōu)化體驗、促進公平為核心目標(biāo),推動整個數(shù)字經(jīng)濟社會向著更高效、更包容、更可持續(xù)的方向發(fā)展。二者不再是簡單的疊加,而是你中有我、我中有你的共生體,共同編織著數(shù)字時代的生活圖景。